Balanced Scorecard – eine Methode für strategisches Management mit Zielen

Unternehmen brauchen eine klare Strategie, um langfristig erfolgreich zu sein. Denn nur mit einem großen Ziel und einem Plan für den Weg dorthin, gelingt es, im geschäftigen Arbeitsalltag auf Dauer den Überblick zu behalten, Themen zu priorisieren und sich auf das Wesentliche zu fokussieren. Als Hilfsmittel für Unternehmen wurden über die Jahre einige Methoden für strategisches Management entwickelt – eine davon ist die Balanced Scorecard (BSC).

Was genau sich dahinter verbringt, wie mit der Balanced Scorecard strategisches Management funktioniert und welche Parallelen sie zu Objectives und Key Results (OKR) hat, verraten wir dir in diesem Beitrag.

Das erwartet dich:

- Was ist die Balanced Scorecard? Definition und Ursprung

- BSC im strategischen Management – so funktioniert's

- Wie gut ist die Balanced Scorecard? Vor- und Nachteile

- BSC und OKRs – eine perfekte Kombination?

- Fazit: Stärker im Doppelpack

- Balanced Scorecard – FAQ

Was ist die Balanced Scorecard? Definition und Ursprung

Die Balanced Scorecard (BSC) ist ein Managementinstrument aus den 1990er Jahren, das Unternehmen hilft, Ziele und Kennzahlen festzulegen, die eng mit ihrer Vision, Mission und Strategie verknüpft sind. Dafür wird eine Übersicht erstellt – die eigentliche Balanced Scorecard (auf Deutsch „ausgewogener Berichtsbogen“) – in der die wichtigsten Ziele eines Unternehmens dargestellt und direkt mit Kennzahlen verknüpft sind.

Die Balanced Scorecard macht also die strategischen Ziele und Kennzahlen eines Unternehmens auf einfache Weise sichtbar. Die Vision und Mission des Unternehmens wird für alle Mitarbeiterinnen und Mitarbeiter verständlich – und es ist jederzeit nachvollziehbar, ob die Ziele erreicht wurden und sich das Unternehmen „auf Kurs“ befindet. Entscheidend ist, dass dabei nur die Ziele abgebildet werden, die für das Unternehmen wirklich wichtig sind.

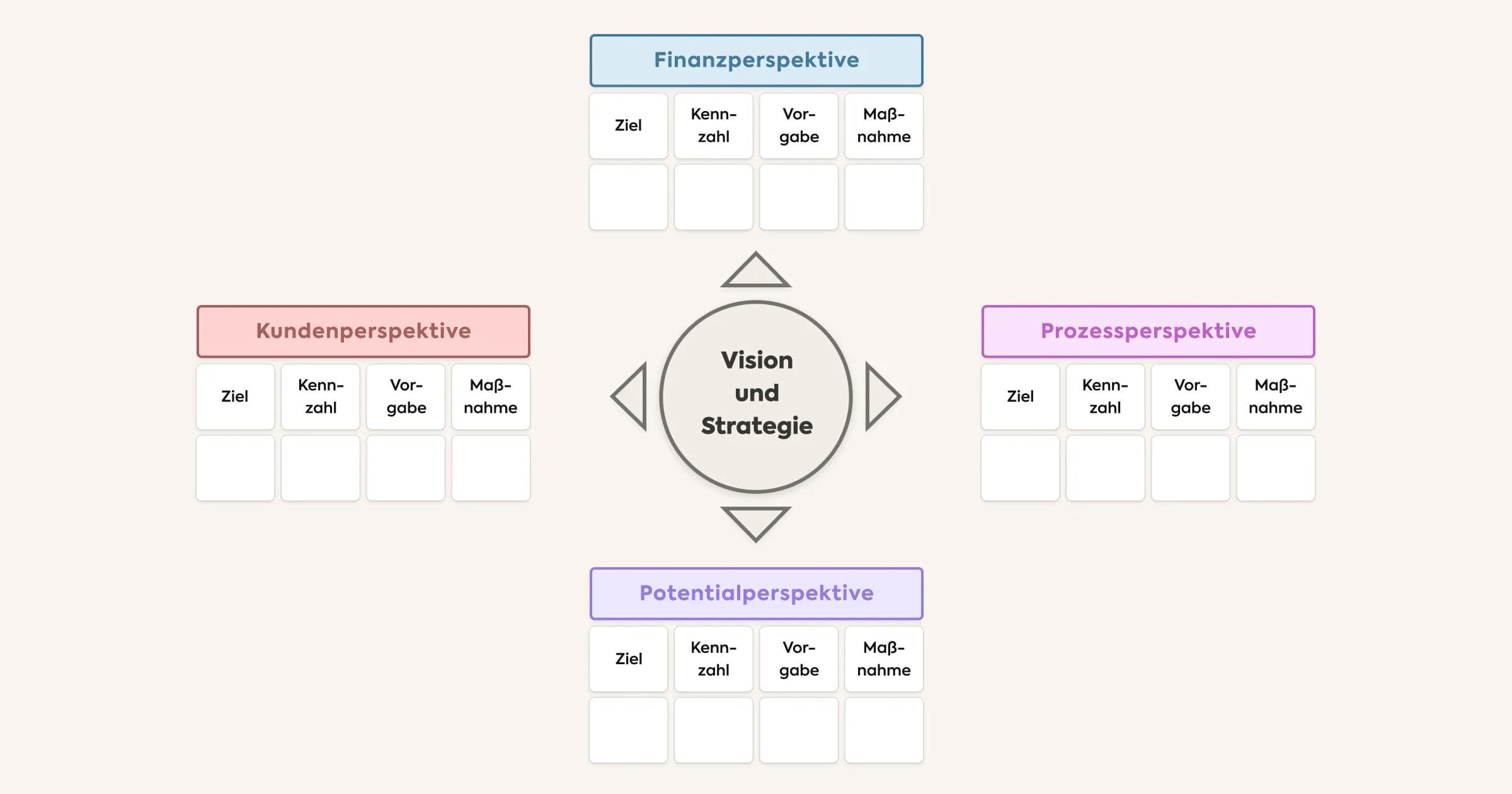

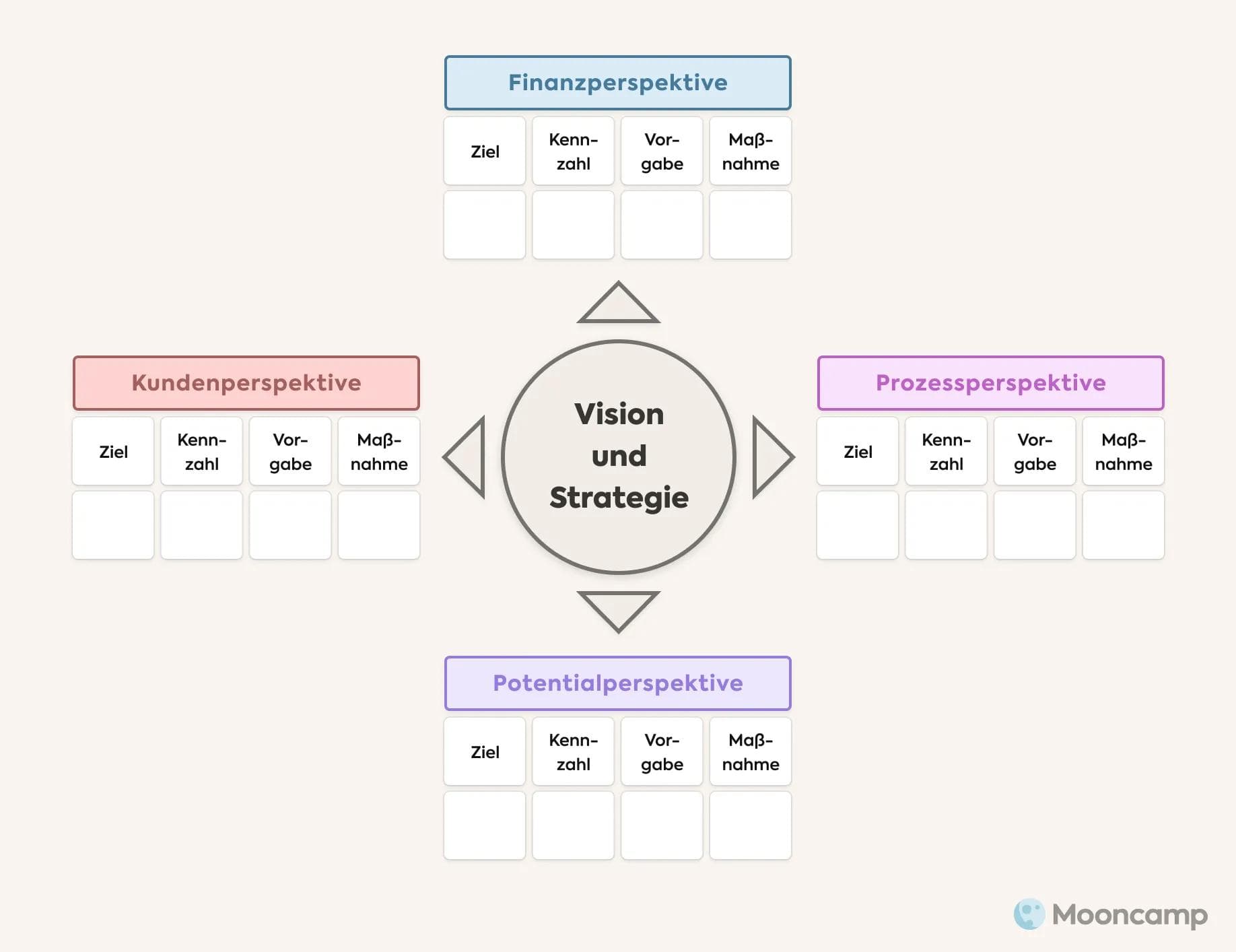

Die vier Perspektiven der Balanced Scorecard

Die Balanced Scorecard sollte dem Namen nach ausgewogen sein. Die Performance eines Unternehmens wird deshalb immer aus vier Perspektiven betrachtet:

- Die finanzielle Perspektive beinhaltet klassische monetäre Ziele, z. B. Gewinn, Umsatz und Rendite. Die Profitabilität des Unternehmens und die Interessen der Shareholder stehen im Fokus.

- Die Kundenperspektive bildet ab, ob die Wünsche der Kundinnen und Kunden erfüllt werden. Beispiele für Kennzahlen sind hier die Kundenzufriedenheit, Kundenbeschwerden, die Wiederkaufsrate oder Empfehlungen.

- Die Prozessperspektive beschreibt, wie reibungslos (oder problematisch) interne Prozesse ablaufen. Dafür können beispielsweise Durchlaufzeiten, die Nacharbeitsquote oder die Fehlerrate als Kennzahlen herangezogen werden.

- Die Lern- und Entwicklungsperspektive zeigt, wie gut das Unternehmen auf die Zukunft ausgerichtet ist und wachsen sowie Potenziale nutzen kann. Gemessen werden hier unter anderem Produktinnovationen, die Mitarbeiterzufriedenheit oder das Unternehmensimage.

Ursprung der Balanced Scorecard

Entstanden ist das Konzept der Balanced Scorecard als Ergebnis einer Studie, die zu Beginn der 1990er Jahre unter der Leitung von Robert S. Kaplan und David P. Norton durchgeführt wurde. Die US-amerikanischen Forscher untersuchten darin verschiedene Modelle zur Leistungsmessung. Das Ziel: ein Modell zu finden, das auch nicht-finanzielle Kennzahlen berücksichtigt – und damit ein ausgewogenes, ganzheitliches und realistisches Bild eines Unternehmens zu zeichnen.

Um dieses Ziel zu erreichen, entwickelten Kaplan und Norton mit der Balanced Scorecard ein Modell, das zusätzlich zur Finanz- auch die Kunden-, Prozess- und Entwicklungsperspektive einbezieht und es damit ermöglicht, ein ausgewogenes Ziele- und Kennzahlensystem aufzustellen.

BSC im strategischen Management – so funktioniert's

Entwickeln und umsetzen lässt sich eine Balanced Scorecard in sechs Schritten, die wir hier einmal übersichtlich zusammengefasst haben. Im Mittelpunkt steht dabei immer die ganz individuelle Strategie eines Unternehmens.

1. Vision und Strategie formulieren

Die Basis für eine Balanced Scorecard ist immer eine klare und langfristige Vision bzw. Unternehmensstrategie. Um eine Balanced Scorecard zu erstellen, sollten sich Unternehmerinnen und Unternehmer also zuallererst mit folgenden Fragen beschäftigen:

- Was ist unsere Philosophie?

- Welche Marktposition streben wir an? Was möchten wir erreichen?

- Was ist unsere Strategie?

- Was unterscheidet uns vom Wettbewerb?

2. Ziele, Kennzahlen und Vorgaben definieren

Im zweiten Schritt werden die Kennzahlen, Ziele und Erfolgsfaktoren bzw. Vorgaben definiert, die es zu erreichen gilt, um die übergeordnete Vision zu realisieren. Diese werden aus Sicht der vier Balanced Scorecard Perspektiven festgelegt. Das heißt, es wird aus jeder Perspektive einmal definiert:

- Welche strategischen Ziele sollen erreicht werden?

- Mit welchen Kennzahlen bewerten wir diese Ziele?

- Was sind die konkreten Vorgaben? Wo möchten wir hinkommen?

Das Ziel ist eine möglichst ausgewogene Strategie, die alle Unternehmensbereiche gleichermaßen im Blick hat. In der Praxis werden dabei pro Perspektive meistens mehrere Ziele ausgewählt. Damit die Kennzahlensysteme trotzdem übersichtlich bleiben, sollte es je Perspektive aber nicht mehr als fünf Kennzahlen geben.

3. Maßnahmen festlegen, um die strategischen Ziele zu erreichen

Was auf der Scorecard ebenfalls nicht fehlen darf, sind konkrete Maßnahmen. Stehen Ziele, Vorgaben und Kennzahlen also erst einmal fest, sollten Unternehmerinnen und Unternehmer sich fragen, welche Aktivitäten es braucht, um diese Ziele zu erreichen. Die Antwort auf diese Frage wird in der Balanced Scorecard für jedes einzelne Ziel festgehalten.

4. Balanced Scorecard übersichtlich visualisieren

Eine Balanced Scorecard ist nur dann sinnvoll, wenn sie auch so aufbereitet wird, dass die Ziele, Vorgaben und Kennzahlen von allen im Unternehmen verstanden werden. Nur in dieser Form kann die Scorecard erfolgreich kommuniziert und in die tägliche Arbeit eingebettet werden. Schließlich müssen die Mitarbeiterinnen und Mitarbeiter wissen, welche Maßnahmen sie umsetzen sollten, um die Zielvorgaben zu erreichen.

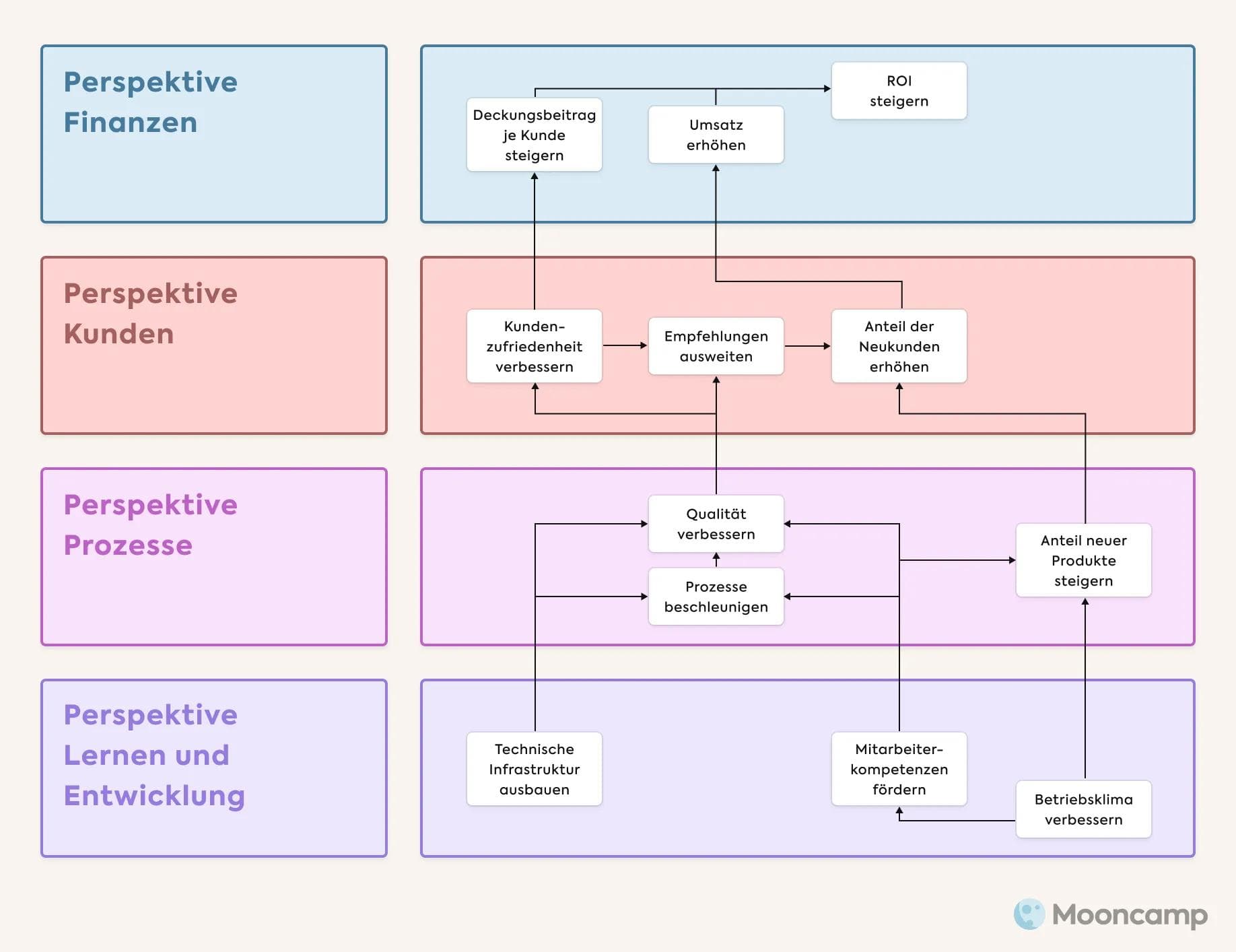

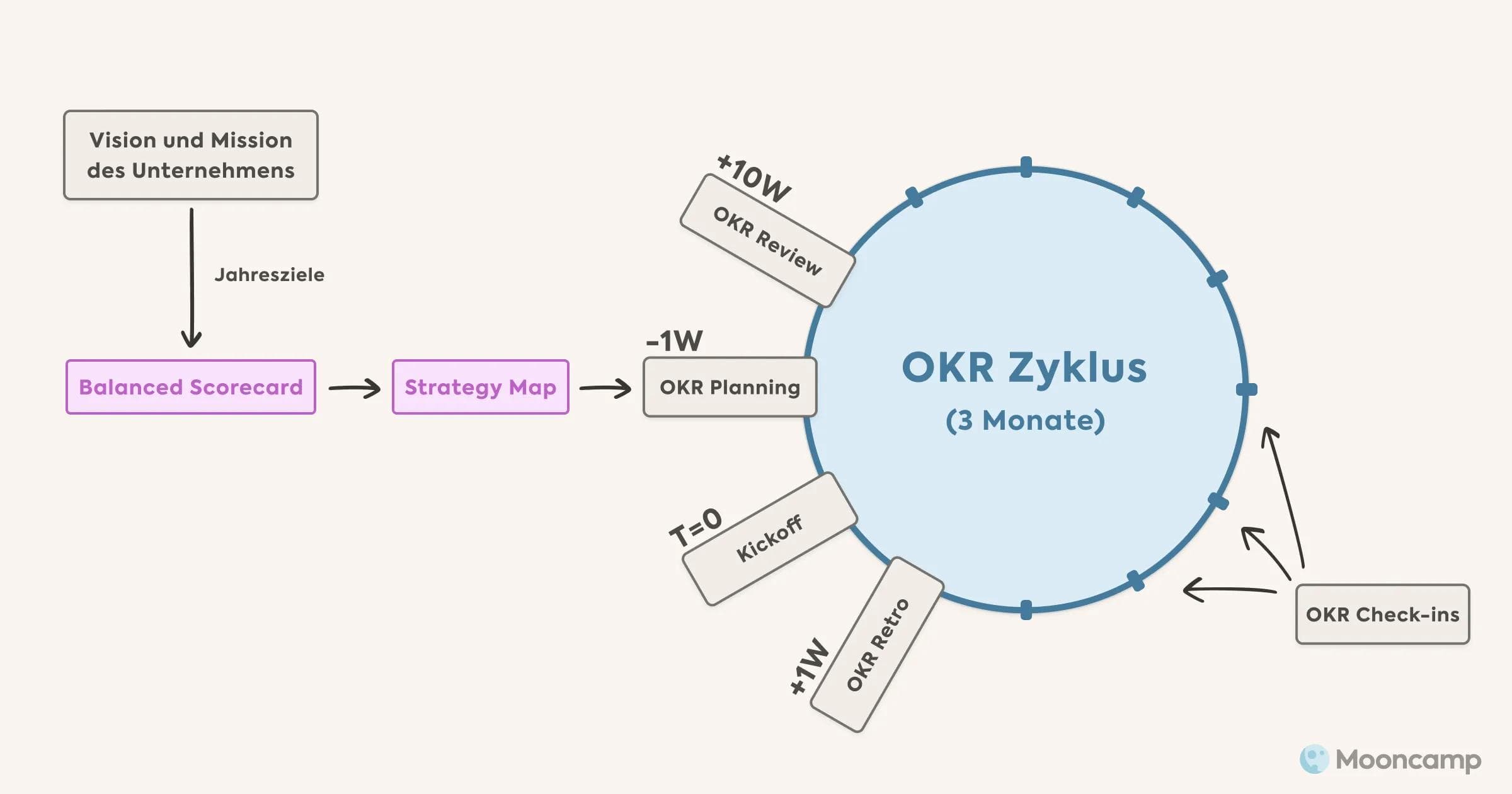

5. Strategy Map für die Umsetzung entwickeln

Die schönste Strategie nützt nichts, wenn sie nur auf dem Papier und in den Köpfen des Managements existiert. Entscheidend ist, dass alle Mitarbeitenden die Strategie auch kennen und wissen, was sie für ihr tägliches Handeln bei der Arbeit bedeutet. Genau dafür haben Kaplan und Norton zusammen mit der Balanced Scorecard auch das Instrument der Strategy Map entwickelt. Darin werden, über alle vier Perspektiven verteilt, die strategischen Ziele aus der BSC wie auf einer Landkarte abgebildet, sodass erkennbar wird, wie alles miteinander zusammenhängt.

Das heißt: Finanzielle Kennzahlen wie Gewinn oder Umsatz werden beispielsweise mit der Kundenzufriedenheit in Verbindung gebracht und es wird aufgezeigt, wie Weiterbildungsangebote für die Mitarbeitenden Prozesse optimieren und damit die Qualität verbessern bzw. den Umsatz erhöhen können.

Schritt vier und fünf gehen dabei Hand in Hand: Beide dienen dazu, herauszuarbeiten und sichtbar zu machen, was wirklich wichtig ist – und sicherzustellen, dass alle Mitarbeiterinnen und Mitarbeiter das auch (visuell) nachvollziehen können.

6. BSC kontinuierlich weiterentwickeln

Eine Balanced Scorecard ist nichts, was man einmal erstellt und dann stur abarbeitet. Die Arbeitswelt dreht sich kontinuierlich weiter, Anforderungen ändern sich – und genauso sollten Firmen auch ihre Unternehmens-Scorecard regelmäßig checken und bei Bedarf anpassen.

Hilfreich sind dafür folgende Fragen:

- Sind die Ziele noch gültig? Wurden die Ziele bereits erreicht?

- Ergeben unter den aktuellen Rahmenbedingungen noch alle Maßnahmen Sinn? Welche sind ggfs. überholt?

- Halten sich die Inhalte der BSC noch die Balance? Werden weiterhin alle Perspektiven gleichermaßen berücksichtigt? An welcher Stelle sollte die Balanced Scorecard ggf. angepasst werden?

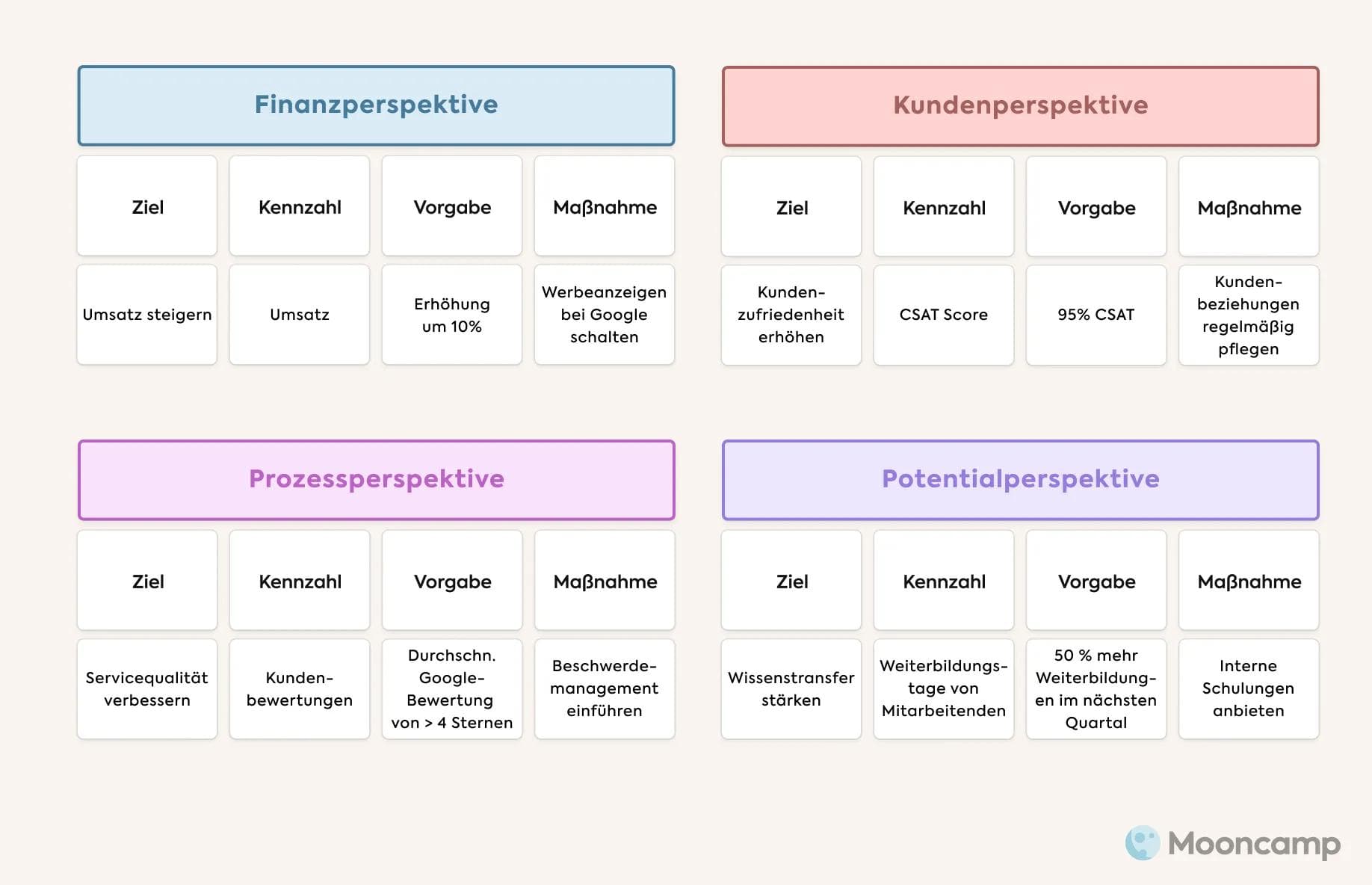

Wie sehen Balanced Scorecards aus? Ein Beispiel

Doch wie sieht so eine Balanced Scorecard nun in der Praxis aus? Für einen schnelleren Überblick zeigen wir dir hier ein vereinfachtes Balanced-Scorecard-Beispiel mit jeweils nur einem Ziel pro Perspektive. Im Zentrum steht die Vision des Unternehmens.

Finanzielle Perspektive

- Ziel: Umsatz steigern

- Kennzahl: Umsatz

- Vorgabe: 10%ige Steigerung

- Maßnahmen: Werbeanzeigen bei Google schalten; Rabattaktion planen und via Social Media bewerben

Kundenperspektive

- Ziel: Kundenzufriedenheit erhöhen

- Kennzahl: CSAT Score

- Vorgabe: 95% CSAT

- Maßnahmen: Kundenbeziehungen regelmäßig pflegen

Prozessperspektive

- Ziel: Servicequalität verbessern

- Kennzahl: Kundenbewertungen

- Vorgabe: Durchschnittliche Google-Bewertung von > 4 Sternen

- Maßnahmen: Beschwerdemanagement einführen

Lern- und Entwicklungsperspektive

- Ziel: Wissenstransfer fördern

- Kennzahl: Weiterbildungstage von Mitarbeitenden

- Vorgabe: 50 % mehr Weiterbildungen im nächsten Quartal

- Maßnahmen: Kooperation mit Bildungsunternehmen eingehen; interne Schulungen anbieten

Wie gut ist die Balanced Scorecard? Vor- und Nachteile

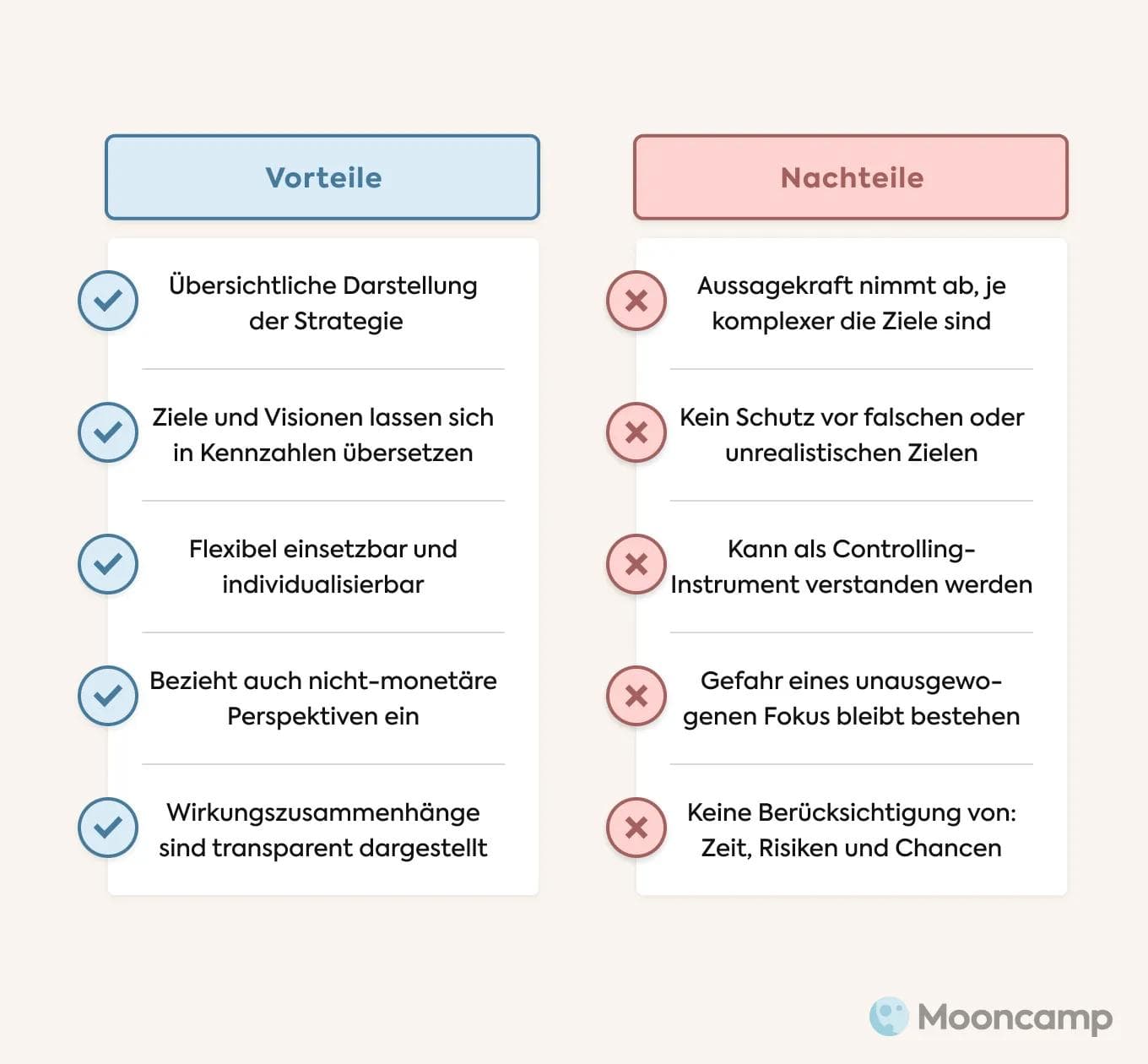

Die Balanced Scorecard hat sich zwar in den letzten 20 Jahren in der Management-Welt bewährt, doch zeigt sich in der Praxis auch, dass die Umsetzung für Probleme sorgen kann. Wirft man einen Blick auf die Vor- und Nachteile der Balanced Scorecard, wird recht schnell klar, warum das so ist.

Vorteile der Balanced Scorecard

Richtig eingesetzt ist die Balanced Scorecard ein machtvolles Managementinstrument, das Unternehmerinnen und Unternehmern helfen kann, jederzeit den Überblick über den Kurs ihres Unternehmens zu behalten. Konkret hat die Balanced Scorecard folgende Vorteile:

- Strategien lassen sich in einer Balanced Scorecard recht leicht übersichtlich visualisieren und einheitlich darstellen.

- Übergeordnete Ziele und Visionen für ein Unternehmen lassen sich mithilfe der Balanced Scorecard in prüfbare Kennzahlen übersetzen.

- Die Balanced Scorecard ist flexibel einsetzbar und individualisierbar. Jedes Unternehmen, das damit arbeitet, kann selbst festlegen, welche Dimensionen und Ziele es betrachten möchte.

- Die Balanced Scorecard bezieht neben finanziellen Aspekten auch nicht-monetäre Perspektiven ein und ist damit nicht so einseitig wie andere Strategiemodelle.

- Wirkungszusammenhänge werden in der Balanced Scorecard schnell und für alle Mitarbeiterinnen und Mitarbeiter nachvollziehbar ersichtlich.

Kaplan und Norton selbst formulieren die Vorzüge der Balanced Scorecard so:

Nachteile der Balanced Scorecard

Auf der anderen Seite hat die Balanced Scorecard aber auch einige gravierende Schwächen:

- Die Aussagekraft der BSC nimmt ab, je komplexer die Ziele darauf werden und je mehr Zahlen und Daten sie beinhaltet.

- Das Konzept schützt nicht davor, falsche oder unrealistische Ziele zu setzen – denn auch schlechte Unternehmensstrategien lassen sich auf einer gut gemachten Scorecard abbilden.

- Die Balanced Scorecard wird oft als reines Controlling-Instrument missverstanden.

- Konzentrieren sich Unternehmen beim Erstellen der BSC zu sehr auf einzelne Kennzahlen bzw. Bereiche, kann das dazu führen, dass die Scorecard weniger ausgewogen ist, als angestrebt.

- Die zeitliche Dimension sowie Risiken und Chancen bzw. eine Wettbewerbsanalyse werden in der Balanced Scorecard nicht berücksichtigt.

BSC und OKRs – eine perfekte Kombination?

Liest man heutzutage Artikel über Strategie- und Leistungsmanagement, stößt man dabei immer wieder auf die Meinung, dass die Balanced Scorecard der agilen Methode „Objectives und Key Results (OKR)“ recht ähnlich sei. Das führt oftmals zu Verwirrungen. Wir möchten deshalb etwas Licht ins Dunkel bringen: Der folgende Abschnitt zeigt, worin sich OKRs und BSC unterscheiden – und warum sich die beiden Frameworks sogar gut miteinander kombinieren lassen.

Eines stimmt: OKRs ähneln der BSC insofern, dass sie ebenfalls mit klaren Zielvorgaben arbeiten und die Mitarbeitenden dabei unterstützen, die gemeinsam festgelegten Ziele auch zu erreichen. Dabei werden ambitionierte qualitative Ziele (Objectives) festgelegt, die jeweils mit zwei bis vier quantitativen Zielen (Key Results) verknüpft werden. So lässt sich gut kontrollieren, ob die Unternehmensziele erreicht wurden. Das Ganze passiert in der Regel quartalsweise.

💡 Tipp: Wer sich zu OKRs noch tiefer einlesen möchte, schaut am besten auf unserem OKR Guide vorbei.

So unterscheiden sich OKRs und die Balanced Scorecard

So viel die beiden Ansätze damit auf den ersten Blick gemeinsam haben, so viele feine, aber doch wichtige Unterschiede gibt es:

- OKRs werden meistens quartalsweise und damit häufiger überprüft und neu gesetzt als die Balanced Scorecard. Diese wird klassischerweise jährlich aufgesetzt. Damit sind OKRs deutlich flexibler, was Veränderungen angeht.

- OKRs verknüpfen Top-down-Vorgaben aus der Chefetage mit einer Bottom-up-Planung durch die Teammitglieder. Der Prozess ist damit deutlich transparenter und für alle im Unternehmen nachvollziehbar. Die Balanced Scorecard dagegen wird normalerweise ausschließlich top-down von der Führungsebene festgelegt.

- OKRs werden bewusst inspirierend und ambitioniert gesetzt. Eine hundertprozentige Zielerreichung ist dabei nicht zwingend notwendig – schließlich hat man auch dann, wenn ein ambitioniertes Ziel nur teilweise erreicht wurde, mehr erreicht als mit niedriger angesetzten Zielen. BSC erwartet dagegen, dass alle Ziele voll erfüllt werden.

- OKRs fokussieren sich auf das, was für das nächste Quartal am wichtigsten ist, unabhängig von der Perspektive. Eine Balanced Scorecard enthält dagegen immer die zentralen Ziele und Kennzahlen aus vier Perspektiven und folgt beim Erstellen einer fixen Struktur.

BSC und OKRs – das Beste aus beiden Welten

Sieht man die beiden Frameworks weniger als konkurrierende Methoden, sondern eher als kombinierbare Werkzeuge für das strategische Management, wird klar, dass sie im Grunde perfekt ineinandergreifen: Die Balanced Scorecard hilft bei der Wahl der richtigen Ziele und OKRs strukturieren den Prozess der Zielerreichung.

Eine BSC-Strategy Map könnte ergänzend zu OKRs beispielsweise genutzt werden, um die Zusammenhänge zwischen den Objectives für alle Mitarbeitenden zu verdeutlichen und zu veranschaulichen, wie man OKRs in einer Firma ausrichten kann.

Umgekehrt bietet eine Balanced Scorecard eine gute Orientierung für sinnvolle und ambitionierte Objectives. Führungskräfte können in einer Balanced Scorecard übersichtlich darstellen, was für das kommende Jahr wichtig ist – und die Strategie dann in Form von OKRs noch weiter pro Quartal sowie für die einzelnen Abteilungen und Teams aufschlüsseln.

Das heißt, es kann mithilfe der Balanced Scorecard eine ganzheitliche Strategie entwickelt werden, deren Umsetzung dann im Arbeitsalltag mittels OKRs gesteuert wird.

Die OKRs als Ergänzung zur Balanced Scorecard stellen dabei sicher, dass die Strategie nicht zu makroskopisch wird und klare, zeitabhängige Messgrößen beinhaltet. Außerdem unterstützen OKRs Unternehmen dabei, sich von rein Output-orientiertem Denken zu verabschieden und den Fokus auf relevante Ergebnisse (Outcomes) zu legen.

💡 Tipp: Auf unserem Blog findest du auch einen hilfreichen Artikel zum Thema Output vs. Outcome, in dem wir den Unterschied ausführlich erklären.

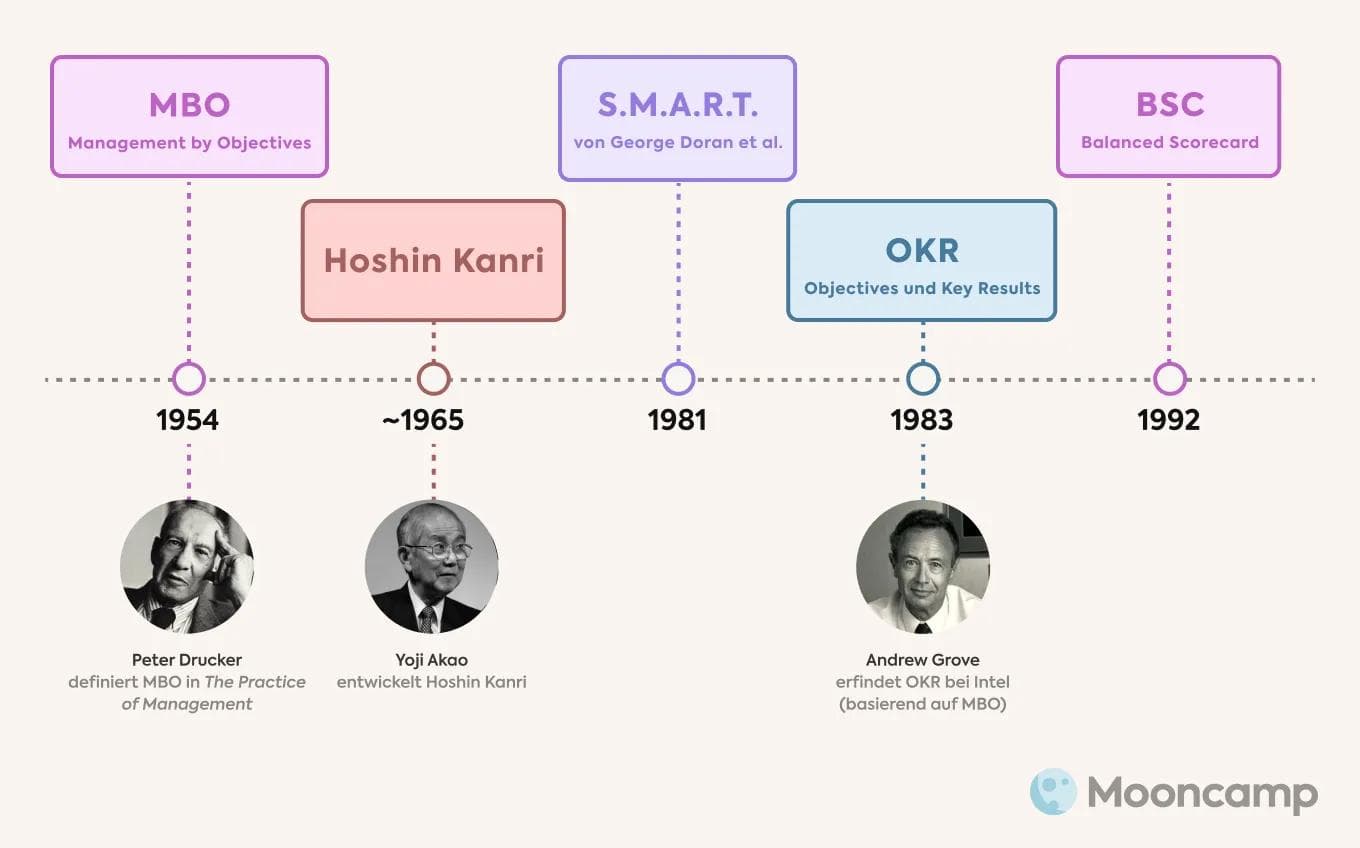

💡 Übrigens: Es gibt noch weitere strategische Frameworks, die Unternehmen mithilfe von Zielen voranbringen können. Außer auf Balanced Scorecard und OKR lohnt sich auch ein Blick auf MBO, OGSM und Hoshin Kanri.

Fazit: Stärker im Doppelpack

Zusammengefasst ist die Balanced Scorecard ein Versuch, Unternehmen ein Werkzeug für das strategische Management mittels Zielsetzung an die Hand zu geben, das der Komplexität der heutigen Arbeitswelt gewachsen ist und diese sogar aktiv einbezieht. Denn die Erfahrung hat gezeigt: Traditionelle Kennzahlensysteme eignen sich zur strategischen Führung von Unternehmen heutzutage nicht mehr oder nur noch begrenzt.

Während die BSC allein sich zwar bewährt hat, aber auch mit einigen Schwächen zu kämpfen hat, könnte ein Methodenmix – beispielsweise mit OKRs – ein noch besserer Weg sein, um sich als Unternehmen strategisch erfolgreich und agil aufzustellen.

Mit einer Managementmethode zu arbeiten, heißt schließlich nicht, dass andere Methoden automatisch ausgeschlossen werden müssen.

Balanced Scorecard – FAQ

Was ist das Ziel von BSC?

Die Balanced Scorecard verknüpft besonders wichtige strategische Ziele eines Unternehmen mit Kennzahlen und übersetzt dabei die Vision und Mission eines Unternehmens in messbare Zielgrößen. Damit ermöglicht sie einen ständigen Überblick über den Kurs des Unternehmens.

Wie erstellt man eine Balanced Scorecard?

Eine Balanced Scorecard lässt sich in sechs Schritten erstellen: 1️⃣ Vision und Strategie formulieren. 2️⃣ Ziele, Kennzahlen und Vorgaben definieren. 3️⃣ Maßnahmen festlegen, um die strategischen Ziele zu erreichen. 4️⃣ Balanced Scorecard übersichtlich visualisieren. 5️⃣ Strategy Map für die Umsetzung entwickeln. 6️⃣ BSC kontinuierlich weiterentwickeln.

Warum braucht man eine Balanced Scorecard?

Klassische Kennzahlensysteme sind meistens ausschließlich auf finanzielle Aspekte ausgerichtet und sehr kompliziert und differenziert. Die BSC dagegen bietet ein möglichst einfaches Verfahren zur Leistungsmessung, das auch nicht-monetäre Aspekte einbezieht und eine übergeordnete Strategie für alle Mitarbeitenden auf das Wichtigste herunterbricht.

Welche Kennzahlen kann man für BSC verwenden?

Die Messgrößen können je nach Branche oder Unternehmen variieren. Gängige Kennzahlen für die Finanzperspektive sind: Gewinn, Rendite, Umsatz. Aus der Kundenperspektive könnte man Produktqualität, Neukundenanteil und Bestellverhalten heranziehen. Durchlaufzeit, Reklamationsquote und Fehlerrate lassen sich der Prozessperspektive zuordnen. Und aus der Entwicklungsperspektive sind Kennzahlen wie Weiterbildungstage, Mitarbeiterzufriedenheit und Personalfluktuation möglich.